个人登录

个人登录  企业登录

企业登录 上会被否后,天松医疗“二战”北交所

时间:2024/02/21来源:医药魔方阅读:232

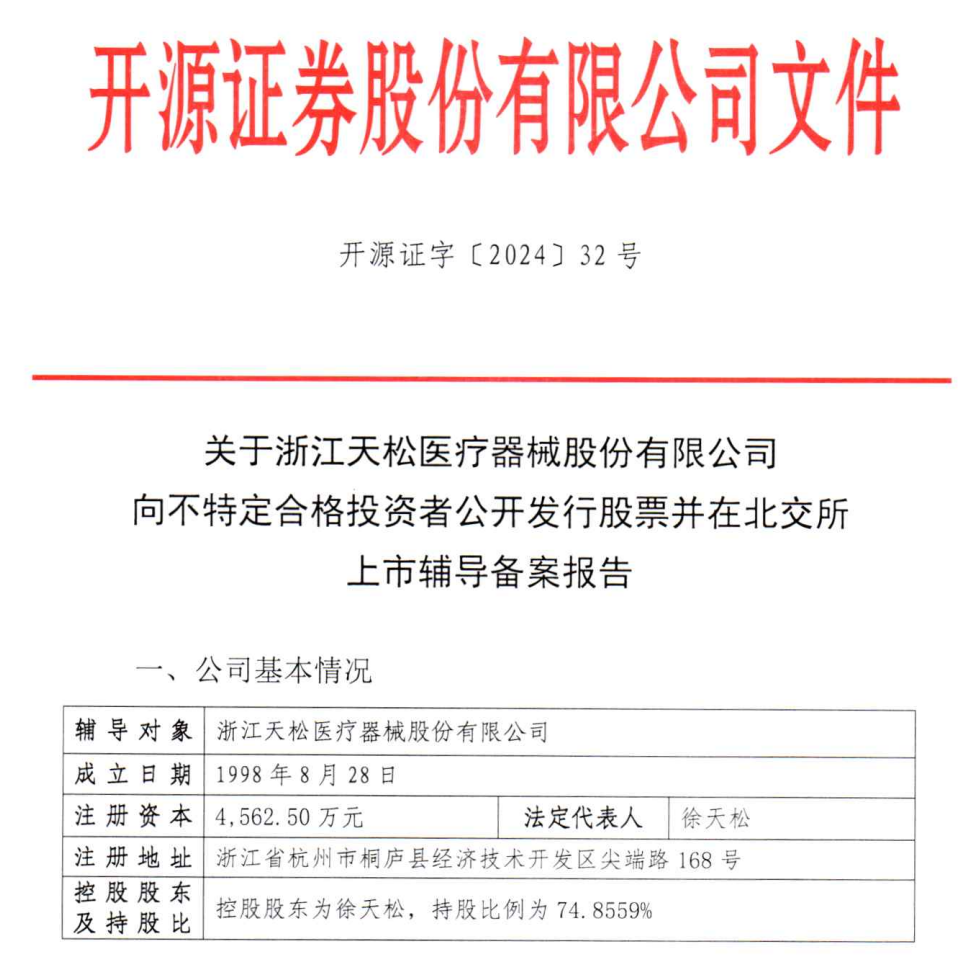

2024年2月19日,证监会官网披露,浙江天松医疗器械股份有限公司(简称:“天松医疗”)上市辅导备案,辅导机构为开源证券,派出机构为浙江证监局。

图片来源:证监会官网

官网信息显示,天松医疗是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,其主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械,于2014年成功在新三板挂牌上市。

天松医疗北交所上市之路颇为曲折。2022年12月19日,在北京证券交易所上市委员会2022年第84次审议会议上,天松医疗被暂缓审议。

彼时,监管方面对天松医疗经销模式、毛利率、经营数据合理性、募投项目必要性及合理性四个方面提出质疑。

审议会议后,天松医疗被要求采取有效方式进一步核查公司在现有技术水平和产品竞争力条件下,保持较高毛利率的真实性;研发费用和销售费用显著低于同行业可比公司的合理性;经销商、客户是否与公司存在实质上的关联关系,经销商是否受发行人实际控制,经销商是否为发行人代垫成本费用;报告期内收入未增长,但三年期以上存货占比较高,募投项目扩产的合理性。

之后,2023年1月30日,北京证券交易所发布公告称,上市委2023年第4次审议会议于1月30日召开,共审议1家拟IPO企业天松医疗,1家未通过。

而针对这次IPO上会被否,监管方也对天松医疗提出了3方面问题:

1.关于研发人员薪酬。报告期内,发行人天松医疗销售费用率和研发费用率远低于同行业可比公司,销售人员和研发人员平均工资远低于同行业可比公司。

2.关于经销模式的商业合理性。发行人天松医疗前员工和实际控制人的亲属为发行人主要的经销商,经销商的销售单价是发行人的销售单价的 2-8倍。

3.关于募投项目。

(1)报告期内,发行人天松医疗的主营业务收入分别为11,515.56 万元、9,568.92 万元、10,500.64万元和5,239.73万元, 最近一期末发行人3年以上库龄存货占比29.13%,其中库存商品3年以上库龄占比35.48%,呈上升趋势,并且远高于同行业可比公司, 同时发行人存货周转率低于同行业可比公司。

(2)发行人天松医疗披露未来仍将以经销商模式为主。监管方要求天松医疗补充说明在该模式下大幅扩大营销中心面积的必要性和合理性,详细说明营销中心的功能面积分布,未来3年营销团队的人员规划, 新建营销中心能否得到有效利用,是否将空置或者转作其他用途。

最新医药动态

更多»相关资讯

更多»- 1国务院办公厅关于进一步加强疫苗流通和预防接种管理工作的意见

- 2国家药监局修订质子泵抑制剂类药品说明书

- 3《北京市深化卫生专业技术人员职称制度改革实施办法》印发

- 4国家食品药品监管总局关于婴幼儿配方乳粉产品配方注册管理过渡期的公告

- 5恩替卡韦生物等效性指导原则

- 6国家卫健委公布近期在院新冠相关死亡病例数!

- 7省卫健委发文:公立医院要新增一个科室!

- 8国家药监局关于药械组合产品注册有关事宜的通告

- 9国家食品药品监管总局关于批准注册医疗器械产品公告

- 10对多家大三甲「一把手」开展预防性主动约谈

- 11安徽省局部署开展2017年食品安全民生工程

- 125元/人份!抗原试剂集采后“最低价”再被刷新!

- 13国家食品药品监管总局关于印发全国食品药品监管系统开展公职律师工作方案的通知

- 14广西壮族自治区食品药品监督管理局药品GMP认证公告(2017年第3号)

- 15关于第二批药械组合产品属性界定结果的公告(第183号)

扫一扫关注医药之梯微信二维码

扫一扫关注医药之梯微信二维码