个人登录

个人登录  企业登录

企业登录 医药电商平台快速崛起给行业带来什么?

时间:2024/03/04来源:阅读:318

来源:诗迈医药研究院公众号

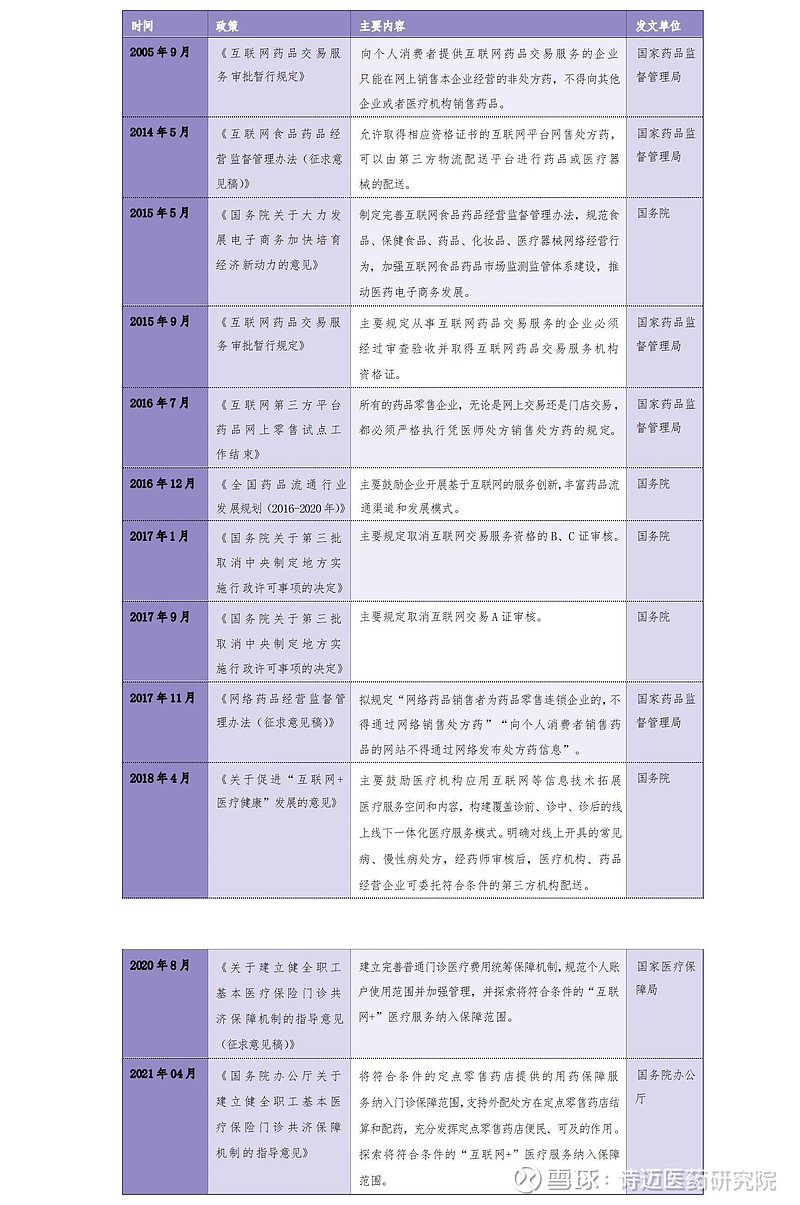

2005年,我国颁发了第一张医药电商牌照,标志着中国互联网医药模式正式开启。经过初创期、成长期、发展期和洗牌期四个阶段发展,医药电商行业已经形成了多种模式融合竞争的格局,医药电商模式迎来了新发展机遇。

与传统医药零售模式相比,医药电商利用互联网技术满足消费者用药咨询、药品购买等需求,具有便利、快捷、高效等特点;同时,随着医保支付的试点实行,在线问诊、医保支付、送药到家的闭环服务也是未来医药电商平台重要的发展趋势。

01发展现状:政策放宽经营准入门槛、互联网经济催生新流通模式、疫情因素加速业务结构变化,在三重驱动之下,医药电商模式需求上涨、市场规模扩大,各类交易平台不断涌现。

(一)经过对国家一系列政策进行梳理,我们观察到医药电商领域的政策限制正逐步放宽,网络销售逐渐放开,网络销售的药品类别呈现扩张趋势。

同时,随着药品监管日趋规范化,医药行业将走出无序竞争,推进线上医保支付打通、电子处方流转、网售处方药解禁等将带来下一波网售药红利,促进医药电商渠道进一步打开。

(二)随着我国医疗服务线上闭环的逐步完善,众多流程已实现线上化,患者就医行为发生改变,从而使互联网医疗的认知度和认可度得以迅速提升。

在此背景下,作为互联网医疗的重要构成部分,医药电商行业亦随之蓬勃发展,市场规模继续高速增长,并进一步扩大。

据公开数据整理,2022年我国医药电商市场交易规模达到2500亿左右,增长幅度超过10%;医药电商模式的市场渗透率为14.5%,增长速度迅猛,预计2025年将达18.4%。随着放开网售处方药等系列政策颁布,中国医药电商市场人具备较大的发展空间。

(三)疫情改变了人们常规问诊、购药习惯,加速B2C、第三方平台渠道发展。根据***和公开数据信息整理,2020年中国医药零售B2C线下渠道销售额占比明显下降,由原先的94%降至56%,渠道份额被B2C电商与第三方交易服务平台占领,其中B2C电商销售占比由6%大幅提升至40%左右。

02参与主体: 传统医药流通企业、互联网平台公司、新兴医药电商服务主体等均下场参与,B端、C端业务模式多元化发展。

B2B医药电商即电商平台为医药终端企业或机构提供药品采购、配送等服务,其发展周期长、模式较为成熟,在医药电商销售规模中占比最大,根据公开数据整理,其市场规模量级约在2000亿左右。

B2B商业模式模式包括**主导型B2B采购平台、传统医药流通企业自建B2B平台以及第三方医药电商B2B平台三种类型。

**主导型B2B是由**牵头、为药品供需双方提供的非盈利性的电子交易场所,数量较少,如广东省第三方药品交易平台、青海省药械集中采购网等。

传统医药流通企业将B2B作为销售渠道的线上延伸和扩大,搭建或接入互联网B2B平台进行在线交易,依托药品种类、仓储物流、客户资源、资金等先发优势服务用户,形成了“医药+电商”的商业模式,主要包括九州通网、药易购、上药云健康等。

第三方医药电商B2B企业携带互联网基因切入医药领域,搭建B2B电商平台为供需双方提供药品相关的交易服务,市场化程度高,以价格、服务等优势吸引用户,形成了“电商+医药”的商业模式,主要包括药京采、药师帮、药帮忙等,多为轻资产的新兴企业。

B2C医药电商则是指提供医药产品购买服务的在线平台,如淘宝模式,直接面对终端消费者,与线下零售药店形成竞争关系,具有较好的发展基础和成长空间,根据公开数据整理,其市场规模量级约在300—400亿左右。

从商业模式看,医药电商B2C包括自营模式与平台模式,其中,平台模式行业集中度高,龙头竞争优势稳固。根据相关企业2021年报数据,按营收数据计,京东健康占数字零售药房市场份额的10%;阿里健康排名第二,市占率达到6.5%;叮当健康排名第三,市占率1%左右;其余83%市场份额主要为入驻平台的药店、药企等。从竞争格局看,京东健康、阿里健康龙头优势稳固,市场目前较为分散,随着自营能力的增强,龙头企业的市场份额有较大可拓展空间。

O2O医药电商则致力于提供零售药店至消费者的医药配送服务,有效解决了“最后一公里”的急药配送问题,实现了“即时达+普通送”的业务结合,并有助于医药零售市场的下沉与外延拓展,其发展周期较短,根据公开数据整理,其市场规模量级约在百亿左右。

O2O商业模式主要分为三类,一是自营平台企业,如叮当快药、快方送药、药给力等;二是本地生活平台企业,如美团、饿了么、顺丰等平台也加入到O2O医药市场争夺战中;三是新兴自媒体平台,抖音、快手等巨头加速布局,抢占医药O2O市场已经成为一种共识。

03发展趋势:医药电商势不可挡,新模式下**、企业如何“乘势前行”“锚定大局”?

企业主体更注重“线上+线下”融合转型发展

推动药品零售企业与互联网医院、药品网络交易第三方平台加强合作,推进线上线下融合发展,推动电子处方等关键信息共享及安全流转,培育医药电商新兴业态;同时,通过大数据分析,鼓励线上互联网诊疗机构、线下实体药店开展差异化经营,探索诊疗服务、健康管理服务等系列增值服务,推动药品零售行业从单纯销售药品向提供全面的健康服务转型。

市场模式更关注“医+药”服务下沉

针对慢性病患者,以及以皮肤、睡眠、用眼等轻症患者为主要群体的持续性规律用药需求,打造完整的“互联网诊疗+送药到家”医药服务生态闭环,可作为传统用药渠道的重要补充,一方面减轻综合医疗机构、基层医疗机构看诊负担,另一方面对推动下沉市场药品可及性也具有重要意义。

据相关企业财报数据,阿里健康平台合作的二级和三级医院数量超过4000家,在线医师人数超过4万人,日均问诊量超40万次;平安好医生合作医院达到3700多家,其中三级医院近2000家,日均问诊量超80万次;京东健康家庭医生覆盖全国2700多家三级医院,日均问诊量超9万次,为慢病患者、轻症患者提供问诊—开药—配送的闭环服务,极大减轻医疗机构问诊负担,提升群众用药及时性。

**监管更趋向科学、细致、严格

医药电商的发展经历了试水、放量、分化等阶段探索,正逐步走向健康合规的新发展路径。国家药监局在一年内发布了《药品网络销售监督管理办法》《药品网络交易第三方平台检查指导原则》两个重磅文件,其目的十分明确,以多达40个检查要点的方式,强调第三方平台需要落实的义务、责任。

与此同时,各地均在研究出台医药电商相关监管政策,确保药品网络销售者及药品网络交易第三方平台全面落实企业主体责任,加强对药品网络销售和服务的监督检查,实现数据共享、综合监管;同时,督促药品网络交易第三方平台严格审核互联网医院的资质,进一步规范网络诊疗行为,细化网络诊疗的问诊要素等。

行业热点更聚焦跨境贸易

随着消费者对医药保健产品和服务的需求不断增加,2023年中国医药产品进出口贸易总额为999.71亿美元,其中,进口额479.67亿美元,出口额520.04亿美元。

国家针对跨境医药电商发布的系列政策,推动跨境医药电商未来向规范化,直邮模式、保税模式双线并行的方向发展。全球贸易新锐力量——跨境电商悄然集结,北京、河南、广东、上海、广西等地近期纷纷升级跨境电商布局。尤其是北京、河南获批“跨境医药电商零售”试点后,这一新业态蓬勃发展,表现出强劲潜能,跨境医药电商的市场增速明显高于国内医药电商整体水平。从天猫国际平台数据来看,跨境医药电商的渗透率已从2019年的1%提升至2022年的5%。

未来,跨境电商由药厂直达国内平台,立等可取,即买即提将逐步实现常态化

作者:诗迈医药研究院

链接:https://xueqiu.com/1419082814/280619304

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

最新医药动态

更多»相关资讯

更多»- 1恒瑞7.1亿美元,石药6.9亿美元,老牌药企创新药出海的欢喜与忧愁

- 2深信生物任命朱志清博士为首席技术官

- 3全国多地取消常态化核酸检测或查验核酸证明

- 4裁员57%,知名教授Jim Allison创立的Jounce Therapeutics宣布重组

- 56亿大采购,这便民核酸亭真的「便民」吗?

- 6美媒披露俄组建网军内幕:防长亲率猎头网罗人才

- 7LNP龙头与Tome花费超8亿元合作开发肝病创新疗法

- 8前强生高管有望接任Biogen CEO

- 92021年中国生物医药企业IPO盘点

- 10百济神州Q1净亏损4.343亿美元!

- 1110个高质量PPT模板下载网站

- 12先行先试|海南博鳌、粤港澳、防城港这些区域的特殊医药医疗政策“特”在哪里?

- 13首个获FDA批准的新冠自测试剂盒制造商lucira Health申请破产

- 14咨询电话无人接听?未名医药又收关注函!

- 15食药法将按计划很快得到完善实施

扫一扫关注医药之梯微信二维码

扫一扫关注医药之梯微信二维码