个人登录

个人登录  企业登录

企业登录 “断臂求生”-IPO收紧、融资遇冷下“出海”成为Biotech的应对策略

时间:2024/02/26来源:诗迈医药研究院阅读:141

来源:诗迈医药研究院公众号

在疫情背景下,生物医药领域一度蓬勃发展,吸引了众多投资者的关注和涌入。然而,随着疫情的趋于结束,投资者的热情褪去,2023年生物医药行业面对资本市场遇冷、价格战博弈、全球化“退潮”等诸多挑战,更多Biotech公司将目光投向海外出售管线。

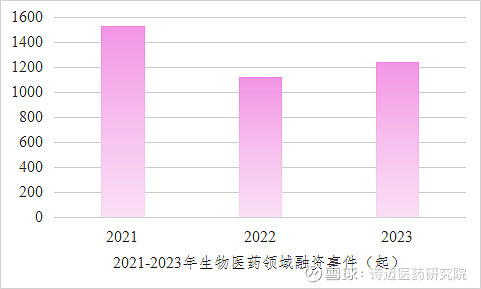

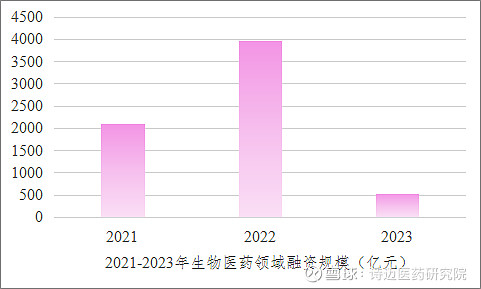

01、整体融资事件变化不大,但融资规模锐减到2022年的1/8

2023年医药健康领域共发生1245起投融事件,涉及公司1027家,融资规模合计532.24亿元,其中最大融资规模21.73亿元。

相比之下,2022年全年医药健康领域共发生1120起投融资事件,涉及公司880家,融资规模合计3976.34亿元,其中最大融资规模1813.40亿元。

2021年全年,医药健康领域共发生1528起投融资事件,涉及公司1153家,融资规模合计2109.76亿元。虽然总的融资事件数量和2022年比改变不大,甚至小幅提升,但融资规模锐减,仅为2022年的1/8。

就具体细分领域而言,融资情况差异较大。相比2022年,2023年创新药赛道仅有抗体药赛道、核药赛道完成逆势融资增长。核药赛道投融资增势最猛,相比2022年投融资金额上涨约2倍。

相比2022年的投融资热度,2023年细胞与基因治疗药物(CGT)研发和AI+新药领域资本市场进入冷静期。[1]

02、市场空间不足、创新能力欠缺等因素成为多家Biotech终止IPO的原因

2023年8月,证监会宣布,充分考虑当前市场形势,完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏作出安排,根据市场情况,阶段性收紧IPO节奏,以促进投融资两端动态平衡。收紧之后,市场IPO月均核发批文和启动发行数量明显下降。

就生物医药行业而言,2023年成功登陆科创板的医疗企业仅有百利天恒、安杰思、西山科技和智翔金泰4家,且上市日期均在2023年上半年。自2023年6月20日智翔金泰上市至今,科创板再无上市的生物医药企业。[2]

2023年的IPO首发募捐金额仅为2022年的2/3。同时,多家医药企业进行IPO回撤,2023年终止IPO的医药企业数量达39家,其中深交所数量最多,为21家,其次是上交所13家,北交所5家。

如致力于疫苗及体外诊断试剂的研发、生产及销售的荣盛生物,其产品主要用于传染病的预防及诊断,2023年8月7日晚间,荣盛生物主动撤单,科创板IPO终止。再比如成立于2015年主研多肽医药的湃肽生物,原计划登陆创业板,但最后在12月27日宣布IPO进程终止。[3]

IPO终止的原因各不相同,深度分析后总结出以下几点[4]:

1.无法满足“市场空间大”的上市条件。如韬略生物的核心在研管线显示,苏特替尼适应症2和适应症3目标患者合计人群在2021年约为3,100人,该数值预计在2030年增长至3,620人,且企业目前尚无产品商业化推广的经验。

2.未依靠核心技术开展经营。如太美科技的支撑其主要业务方向的产品在主营业务收入中的累计均不足50%。

3.核心技术及创新能力不具备优势。如乾元浩研发费率仅同行业可比公司的一半左右,部分核心产品的核心技术还来源于其竞争对手。研发投入的不足,很难保证企业能够进行持续创新。

4.疫情受益企业高业绩不可持续。随着新冠疫情进入尾声及相关检测产品市场的供应商持续增加,市场竞争趋于激烈,相关企业的业绩继续下滑的风险较大。

5.部分企业受医保目录调整、集采政策影响,业绩持续下滑。如垠艺生物的产品在带量采购中中标,但销量增长未能抵消价格下降的影响。受此影响,企业的收入在2021年二季度后开始持续下滑,且2022年收入增速显著放缓。

6.申报企业核心产品单一,且增长预期不足。一些拟上市医疗企业虽然业绩表现亮眼,但其核心业务占总营收比例较高,甚至达到了90%,随着市场寒冬加剧,其收入来源单一化的风险可能会在未来加速放大。

03、IPO困局下,“出海”成为Biotech的突破之路

随着IPO收紧、融资遇冷,为了继续推进管线、维持团队生存,进行对外技术授权/产品授权许可交易、寻求并购整合推出正成为越来越多国内创新药研发药企的选择。

同时,随着我国医药行业发展、国际交流增加以及信用的提升,我国创新药海外授权交易是国内药企走向国际化的必然选择,正逐渐走向常态化。

目前,国产创新药出海主要有两种模式——自主出海和License-out“借船出海”。前者即中国本土药企自主在海外开展临床试验、申报上市,获批后销售;后者即药企进行药物早期研发,然后将项目授权给其他药企做后期临床研发和上市销售,通过专利授权、权益转卖等方式对外授权,按里程碑模式获得各阶段临床成果以及商业化后的一定比例销售分成。[5]

其中自主出海对企业要求较高,能做到的企业还在少数,大部分企业会选择license-out的方式。据不完全统计,中国创新药企License out事件数在2023年达到53件,交易金额高达425.9亿美元。

如2024年开年,舶望制药就已与诺华就RNAi疗法达成两项独家许可合作协议,其将从诺华获得1.85亿美元的首付款,并有资格获得潜在的期权和里程碑付款,以及商业销售的分级版税,而两项交易潜在总价值高达41.65亿美元。据报道称,此交易首付款金额已经排进中国药企出海交易的前10名。

但国际环境影响,亦或项目自身出现问题,“出海”后被“退货”的事件也频频发生。

如2023年2月,渤健终止诺诚健华BTK***奥布替尼在多发性硬化症(MS)领域的全球独家权利以及除中国以外区域内的某些自身免疫性疾病领域的独家权利合作和许可协议,退还商业化权益。

同年10月23日,默沙东的终止两项与科伦控股子公司科伦博泰临床前抗体偶联药物(ADC)的合作。

但整体来说,“走出去”仍是国内生物医药企业的大势所趋。

最新医药动态

更多»相关资讯

更多»- 1PD-1是国内Biotech的练兵场

- 2化工产业投资布局导航,工信部权威公示2018版本!

- 3盘点医学类高校十一金刚,谁更强?

- 4出名医药猎头网有哪几个

- 5创始人离职,科技巨头医疗业务受挫

- 61个月40位高管变动,涉及AZ、拜耳、恒瑞等

- 7晖致考虑出售其欧洲消费者健康业务

- 8丢了金牌,学到了什么?

- 9信诺维完成7亿元E轮融资

- 10这家Biotech宣布即将解散

- 11全球TOP10药企上半年成绩单相继出炉,“销冠”不出所料

- 12腾讯化身数字化助手,用“智能”手段缓解医疗四大痛点

- 13片仔癀今年股价累计跌超40%

- 14药明生物做出最新回应

- 15定价280万美元!全球最贵药品被这刚获批的这款基因疗法刷新了!

扫一扫关注医药之梯微信二维码

扫一扫关注医药之梯微信二维码